В начале марта агентство Синьхуа сообщило сенсационную новость - китайский футбольный клуб «Гуанчжоу Эвергранд» стал самым дорогим в мире по рыночной капитализации. Его стоимость была оценена в 3,35 млрд. долларов, что на тот момент на 1 млрд. долларов превышало капитализацию «Манчестер Юнайтед». Но может ли китайский футбольный клуб, пусть и пятикратный чемпион национальной суперлиги, стоить дороже «Красных Дьяволов»? Посмотрим, в каких деталях кроется подвох, начав с того, как вообще возник феномен китайского футбола последних лет.

Мяч на стороне Китая

Хорошо иметь покровителя во власти. К спортивным дисциплинам это тоже относится. Вспомним шанс, который дал бадминтону в период своего президентства Дмитрий Медведев… В Поднебесной такой шанс сейчас выпал футболу. Генсек коммунистической партии и председатель КНР Си Цзиньпинь оказался страстным футбольным болельщиком и решил заразить своей страстью все подопечное население. Товарищ Си поставил перед страной задачу-минимум стать постоянным участником чемпионата мира по футболу и задачу-максимум – выиграть его. Прямо скажем, задачи не из легких, учитывая, что сейчас Китай в рейтинге ФИФА занимает скромное 96-е место. Сборная Поднебесной единственный раз играла на чемпионате мира, было это в 2002 году, и всухую проиграла все три матча.

С подачи китайского руководства в национальном футболе началась масштабная реформа, включающая антикоррупционные чистки, строительство по всей стране футбольных полей, выпуск школьных учебников по футболу, привлечение иностранных игроков и тренеров. Местные олигархи стали активно финансировать футбольные клубы, желая, не в последнюю очередь, продемонстрировать свою лояльность руководству страны. А тут еще в октябре 2014-го Госсовет Китая принял решение снизить ставку налога на прибыль для компаний, вкладывающих средства в развитие спорта, с 25% до 3%.... В общем, местные футбольные клубы вдруг рекордно разбогатели. В зимнее трансферное окно 2015г. китайцы совершили 4 из 5 самых дорогих приобретений. Клубы Китайской cуперлиги потратили на покупку звездных зарубежных игроков 337 млн. евро, обойдя по этому показателю Английскую Премьер-лигу с 254 млн. евро.

И вот от рекордных трансферных трат дело дошло до биржевых рекордов. Китайский футбольный клуб «Гуанчжоу Эвергранд» (“Guangzhou Evergrande”) по итогам первых торгов на бирже оказался самым дорогим в мире. Однако этот рекорд вызывает определенные сомнения.

Клубный пузырь

Клуб «Гуанчжоу Эвергранд» был основан в 1954. С 2011 г. он пять раз подряд становился чемпионом Китайской Суперлиги. Клуб не скупится на дорогие приобретения. Его главным тренером с 2015 г. является Луис Филипе Сколари, бывший наставник сборной Бразилии. Клуб может себе это позволить, учитывая, что его основными владельцами являются гонконгский девелопер Evergrande Real Estate Group и китайский Интернет-ритейлер Alibaba Group. Отметим, что глава Alibaba Джек Ма вошел в капитал клуба, выкупив 50% его акций, в июне 2014 года. Это обошлось ему в 192 млн. долларов. Т.е. два года назад стоимость клуба оценивалась в 384 млн. долларов.

В январе этого года состоялась первая продажа акций клуба, которая размыла доли двух основных владельцев (60 и 40%, соответственно) до 56,71% и 37,81%. В рамках частного размещения двум десяткам новых инвесторов были реализованы 5,48% акций (21,7 млн. штук) по цене 40 юаней за акцию. Продажа акций принесла клубу 132 млн. долларов. По этой второй реперной цене капитализацию клуба на начало 2016 г. можно было оценить уже в 2,41 млрд. долларов (!).

В ноябре 2015 г. акции клуба были внесены в листинг китайской внебиржевой площадки the National Equities Exchange and Quotations (NEEQ). И вот 8 марта этого года с ними состоялась первая сделка: было продано 36 тыс. акций. На следующий день - еще 17 тыс. Цена составила 55 юаней за акцию, на 37,5% выше цены, по которой акции размещались в январе. Исходя из того, что в обращении находится 396,73 млн. акций, рыночная капитализация клуба была рассчитана как 21,82 млрд. юаней или 3,35 млрд. долларов. На тот момент это на 1 млрд. долларов превышало капитализацию "Манчестер Юнайтед" (MANU), чьи акции торгуются на Нью-Йоркской бирже (NYSE) (на 08.03 она составляла 2,35 млрд. долларов). Британский клуб считается самым дорогим среди тех, чьи акции имеют биржевое обращение. Среди всех же футбольных команд самым дорогим клубом мира в 2015 году, по расчетам Forbes, был мадридский «Реал», 3,26 млрд. долларов. За ним в рейтинге следуют «Барселона», 3,16 млрд. долларов, и все тот же «Манчестер Юнайтед», 3,1 млрд. долларов. Свой список самых дорогих клубов мира публикует и ресурс Transfermarkt. У него лидеры почти те же, только третью позицию занимают не "дьяволы", а мюнхенская "Бавария".

Почему же рекорд стоимости, установленный китайским клубом, грешит формальностью? Во-первых, его акции торгуются на малоизвестной торговой площадке. Во-вторых, у них очень низкая ликвидность и малый float – число бумаг в свободном обращении, доступных для массового инвестора (напомним, что два основных владельца «Гуанчжоу Эвергранд» держат около 95% акций клуба). В-третьих, сделки с бумагами клуба непрозрачны. Рекордная капитализация была рассчитана по цене эпизодических сделок с количеством акций, которые составляют лишь 0,013% от общего числа акций в обращении.Т.о. цену в 55 юаней за акцию, которая сделала китайский клуб самым дорогим в мире, вряд ли можно считать справедливой рыночной, скорее, искусственно раздутой.

Убыточный и пока не могущий похвастаться значимыми победами на международных турнирах клуб не может стоить больше мировых грандов, зарабатывающих по 170-200 млн. долларов операционной прибыли. Ведь все рейтинги, ранжирующие футбольные клубы по рыночной ценности так или иначе учитывают их способность зарабатывать деньги и монетизировать свой бренд.

Хотя, справедливости ради нужно отметить, что прибыльность клуба не единственный критерий в оценке его стоимости. Так, в 20-ке самых дорогих футбольных клубов 2015 г. по версии Forbes присутствуют те, что имеют операционный убыток. Например, миланский "Интер" или турецкий "Галатасарай". Да и для динамики цены акций на бирже финансовые показатели клуба не являются определяющим фактором.

Игра на бирже

Возьмем "Манчестер Юнайтед", который в феврале по итогам второго квартала 2016 финансового года отчитался о рекордных результатах. Доходы клуба составили £133,8 млн., увеличившись по сравнению с аналогичным периодом прошлого года на 26,6%. Чистая прибыль составила £18,6 млн. против убытка годом ранее. Тем не менее, акции клуба на NYSE за 1 квартал этого года подешевели на 19%. На настроениях инвесторов больше сказалась не хорошая финансовая отчетность, а неудачное выступление клуба - сейчас он находится на 6-ом месте турнирной таблицы Английской Премьер-лиги. Для того, чтобы претендовать на участие в следующем сезоне Лиги Чемпионов УЕФА, ему нужно продвинуться на две строчки вверх, что вряд ли достижимо.

Или посмотрим на "Галатасарай", который среди турецких клубов имеет наилучшие позиции в разного рода рэнкингах стоимости: он замыкает 20-ку самых дорогих клубов 2015 г. по версии Forbes и занимает 21-е место в списке клубов с самыми высокими доходами Deloitte Football Money League-2016 (в 2015 г. у него было 18-е место). Его рыночная капитализация - акции клуба торгуются на Стамбульской бирже - сегодня более чем в два раза меньше, чем у двух других клубов из "турецкой большой тройки", "Бешикташа" и "Фенербахче". При этом все три клуба хронически убыточны.

В начале марта "Галатасарай" был отстранен от участия в турнирах под эгидой УЕФА в сезонах 2016/17 и 2017/18. из-за несоблюдения правил "финансово честной игры" ("financial fair play") - он превысил допустимый размер убытков. Потери "Галатасарая" составляют около 164 млн. евро за последние три сезона, тогда как лимит УЕФА на этот год установлен в размере 30 млн. евро. Другие турецкие клубы получили от Ассоциации предупреждение на счет уровня своей задолженности с требованием жестко контролировать расходы. Тем не менее эти "звоночки" не помешали акциям "Бешикташа" на Стамбульской бирже показать за первый квартал этого года рост на 133,8%. Просто для инвесторов игровые успехи клуба, а он сегодня лидер турнирной таблицы чемпионата Турции, перевесили финансовую статистику.

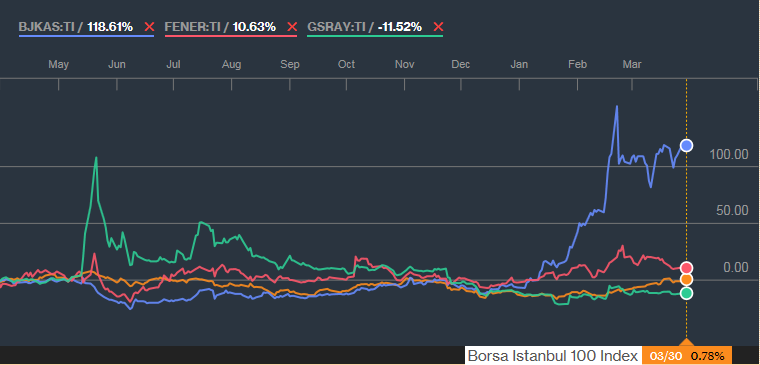

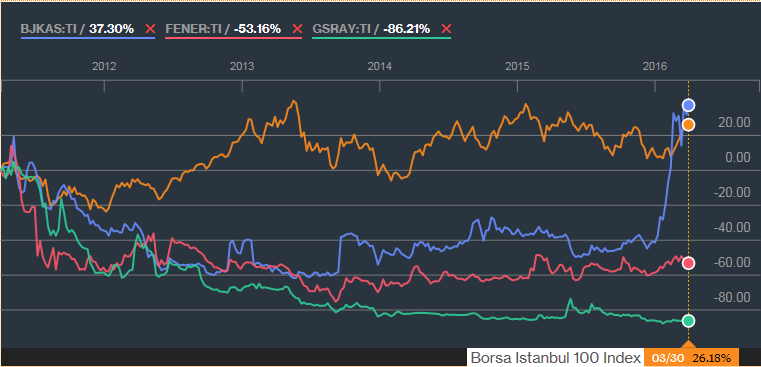

Для сравнения: индекс BIST-100, включающий акции 100 крупнейших турецих компаний, за три первых месяца 2016 г. вырос на 16,1%. Акции "Фенербахче", занимающего по очкам второе место в национальном первенстве, прибавили 13,8%. Что касается аутсайдера "Галатасарая" (5-ое место в турнирной таблице), его акции на Стамбульской бирже за квартал потеряли 1,75%. Никакого обвала из-за отлучения клуба от еврокубков не произошло... Видимо, некуда дальше падать - за последние 5 лет (на 31.03.2016) акции "Галатасарая" подешевели на 86,3%. Акции "Фенербахче" за этот период потеряли 52,8%. Заработать по итогам 5 лет можно было разве что на акциях "Бешикташа", +37,2%, да и то только благодаря их рекордному взлету в начале года.

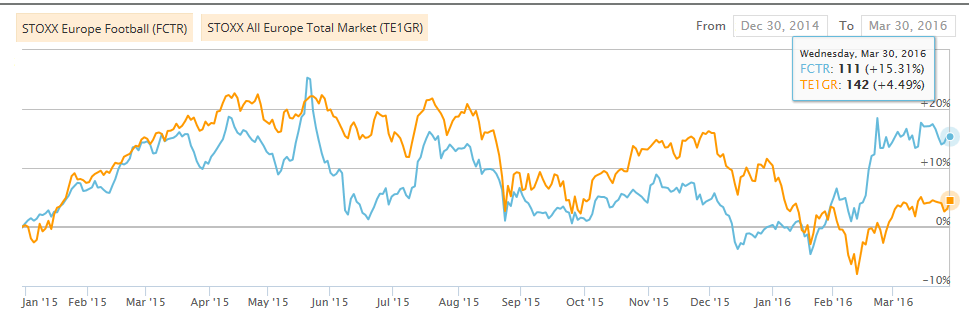

Кстати, скачок цены акций "Бешикташа" во многом помог футбольному индексу STOXX Europe Football (рассчитывается по торгующимся на бирже акциям 22 футбольных клубов из Западной и Восточной Европы, а также Турции) показать по итогам 1 квартала 2016 г. положительную динамику, +15,3%, против отрицательного прироста -6,7% у общеевропейского фондового индекса STOXX All Europe Total Market. Из 22 компонентов индекса за январь-март 2016 г. лишь акции 8 клубов показали рост цены на национальных биржах.

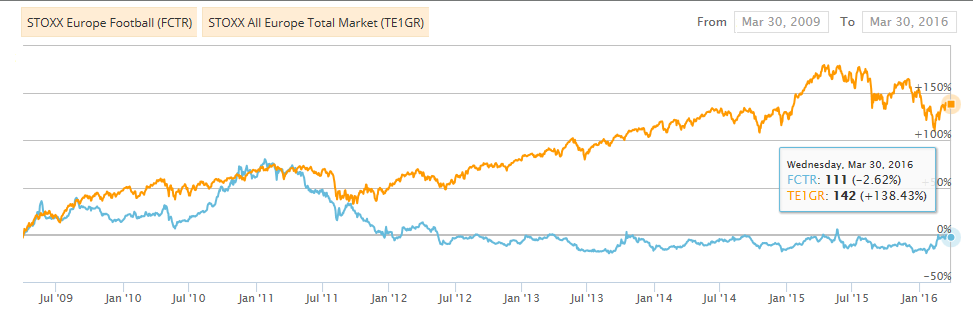

А вот долгосрочная динамика футбольного индекса выглядит весьма безрадостно. За последние 7 лет (с конца марта 2009 г. по конец марта 2016 г.) он в минусе на 2,6%, тогда как общеевропейский бенчмарк подрос на 138,4%. Обычному инвестору футбольные акции представляются не очень удачным вложением.

Подробнее о выгодах и рисках покупки акций футбольных клубов читайте в материале «Голевые инвестиции».

|